E-Ticarette %1 Stopaj Uygulaması ve Online Yemek Siparişlerine Etkisi

E-ticaret sektörü, 1 Ocak 2025 itibarıyla yeni bir vergi düzenlemesiyle karşı karşıya kalıyor. %1 oranında uygulanacak stopaj kesintisi, online ticaretten gelir elde eden işletmeleri doğrudan etkileyecek. Bu kesinti, peşin vergi tahsilatı anlamına geliyor ve kayıt dışılığı önleme amacı taşısa da, online sipariş ettiğimiz yemeklerin fiyatlarını bile değiştirebilecek potansiyele sahip. Peki, bu düzenleme neleri kapsıyor ve online yemek siparişleri gibi popüler hizmetlere etkisi ne olacak? Gelin, bu soruların yanıtlarını birlikte inceleyelim.

Yeni Stopaj Düzenlemesinin Genel Hatları

Yeni düzenleme, 9284 sayılı Cumhurbaşkanı Kararı ile 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun kapsamında yapılmış bir güncellemedir. Bu karar uyarınca elektronik ticarette aracı hizmet sağlayıcıları üzerinden gerçekleşen gelirlerde %1 oranında stopaj uygulanacaktır. Bu düzenleme, 1 Ocak 2025 tarihinde yürürlüğe girmiştir.

Stopaj oranının belirlenmesi, hem işletmeler hem de vergi otoriteleri açısından önemli bir düzenleme olarak öne çıkıyor. Düzenlemenin ana amacı kayıt dışı ekonomiyi azaltmak ve vergi tahsilatını artırmaktır.

Önemli Bilgi: Bu stopaj kesintisi, restoranın platform üzerinden yaptığı KDV hariç brüt satış geliri üzerinden yapılacaktır. Yani komisyon, kargo veya KDV gibi tutarlar düşülmeden, brüt ciro esas alınır.

Online Yemek Siparişlerinde Stopaj Uygulaması Nasıl İşleyecek?

Online yemek siparişi platformları (Yemeksepeti, Getir vb.), e-ticaret ekosisteminin önemli bir parçasıdır. Aracı hizmet sağlayıcıları üzerinden verilen siparişlerde, stopaj kesintisi şu şekilde uygulanacak:

▹ Restoran Gelirleri Üzerinden Kesinti: Platformlar üzerinden elde edilen gelirlerden %1 stopaj, ilgili platformlar tarafından otomatik olarak kesilecek ve vergi dairesine yatırılacaktır. Bu kesinti, restoranın inisiyatifinde değildir.

▹ Fatura ve Beyan Zorunluluğu: Restoranlar, platformlardan gelen kesintileri gösteren belgeleri (stopaj bildirimi) mali tablolarına dahil etmek ve kesintileri muhasebeleştirmek zorundadır.

▹ Son Kullanıcıya Yansıma: İşletmeler bu kesintiyi (ve artan operasyonel uyum maliyetini) fiyatlandırma stratejilerine dahil edebilir, bu da online yemek fiyatlarında artışa neden olabilir.

Örnek Senaryo ile Stopaj Hesaplaması

Bu kesintinin işletmelerin eline geçen net tutarı nasıl etkileyeceğini somut bir örnekle inceleyelim:

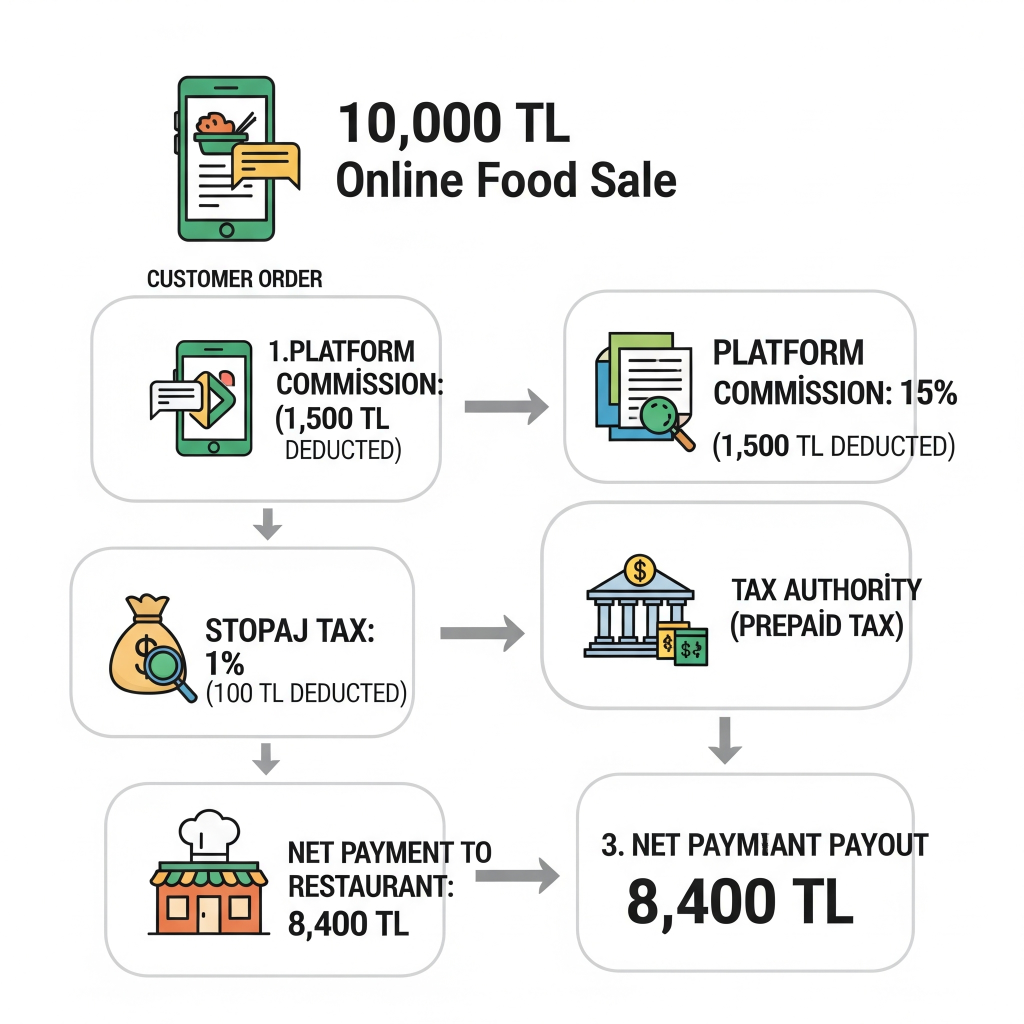

Varsayalım, bir restoranın platform üzerinden elde ettiği Toplam Online Satış Hacmi (KDV Hariç Brüt Gelir) 10.000 TL‘dir.

1 – Stopaj Kesintisi: Uygulanacak Stopaj Oranı %1 olduğu için, 100 TL stopaj kesilir.

2 – Komisyon Kesintisi: Varsayımsal %15 komisyon oranıyla 1.500 TL komisyon kesilir.

3 – Restorana Aktarılan Tutar: Restorana Platformdan Aktarılacak Net Tutar, tüm kesintiler düşüldükten sonra 8.400 TL olur.

Sonuç: Platform, restorana 8.400 TL öderken, kesilen 100 TL’lik stopajı doğrudan ilgili vergi dairesine yatıracaktır. Restoran, bu 100 TL’yi daha sonra ödeyeceği Gelir veya Kurumlar Vergisinden mahsup edecektir (yani bir nevi peşin ödenmiş vergi olarak düşecektir).

Stopaj Uygulamasının Restoran ve Kafeler Üzerindeki Etkisi

Yeni e-ticaret stopaj uygulaması, yiyecek-içecek sektöründeki etkileri çeşitli boyutlarda hissedilebilir:

▹ Maliyet Artışı ve Kârlılık: Stopaj kesintisi, restoran ve kafelerin net kazancını kısa vadede düşürebilir. Özellikle küçük çapta işletmeler için mali baskı artabilir ve uzun vadede sektörde konsolidasyon eğilimi güçlenebilir.

▹ Fiyat Artışı Olasılığı: İşletmeler, artan maliyetlerini tüketicilere yansıtarak yemek fiyatlarını yükseltmek zorunda kalabilir. Bu durum, tüketici davranışlarını ve sipariş hacimlerini etkileyebilir.

▹ Uyum Süreci: Restoranların, muhasebe ve vergi raporlama süreçlerini yeni düzenlemeye uygun hale getirmesi ve platformların kestiği stopajları takip etmesi gerekecektir.

Alınması Gereken Kritik Aksiyonlar:

→ Mali tablolarını yeniden düzenlemek ve kesintileri doğru muhasebeleştirmek.

→ Stopaj kesintilerinin gelir tablosuna etkisini minimize etmek için profesyonel destek almak.

→ Fiyat politikasını, yeni maliyeti dengeleyecek şekilde tekrar gözden geçirmek.

→ Rekabet Avantajı: Daha büyük ölçekli işletmeler bu tür düzenlemelere daha kolay adapte olabilirken, küçük ve orta ölçekli işletmelerin (KOBİ’lerin) bu süreçte zorlanması muhtemeldir.

Vergi Kesintisinin Beyan ve Mahsup Süreci

Stopaj uygulaması kapsamında işletmelerin, kesintilerini doğru bir şekilde beyan etmeleri ve mahsup sürecini etkin bir şekilde yönetmeleri gerekiyor:

→ Beyanname Verilmesi: Kesilen stopajlar, aylık ya da çeyrek dönemlerde ilgili beyannameler ile bildirilecek.

→ Mahsup ve İade: Kesilen stopaj, işletmenin ödenecek vergilerinden (Gelir veya Kurumlar Vergisi) mahsup edilebilir. Yani stopaj, işletmenin devlete ödeyeceği verginin bir kısmı olarak peşin ödenmiş demektir. Fazla kesinti yapıldıysa iade talebinde bulunulabilir. Bu süreçte doğru belgelerin hazırlanması kritiktir.

→ Mali Danışmanın Rolü: Vergi beyannamelerinin eksiksiz ve hatasız doldurulması ve mahsup mekanizmasının doğru işletilmesi için, özellikle yeni düzenlemeler hakkında bilgi sahibi olan mali müşavirlerle çalışmak büyük kolaylık sağlayacaktır.